Le viager libre est une formule de vente immobilière qui permet à un vendeur, nommé crédirentier, de transférer son bien à un acheteur, désigné sous le terme de débirentier, moyennant un paiement initial dénommé bouquet, suivi d’une rente viagère jusqu’au décès du vendeur. Contrairement au viager occupé, le viager libre offre à l’acquéreur la possibilité d’occuper ou de louer le bien dès la conclusion de la transaction.

Cet article se propose de décortiquer le fonctionnement du viager libre, en mettant en lumière ses bénéfices et ses limites, tout en offrant des conseils essentiels pour un investissement fructueux dans le viager libre. Peu importe que vous soyez vendeur ou acheteur, le viager libre peut représenter une stratégie avantageuse pour la valorisation de votre patrimoine immobilier et l’optimisation de votre situation fiscale.

Qu’est-ce que le viager libre ? Définition et fonctionnement

Définition du viager libre

Le viager libre représente une forme de transaction immobilière où un vendeur cède sa propriété à un acheteur contre un paiement initial, nommé bouquet, suivi de paiements périodiques, ou rente viagère, jusqu’à son décès. Ce qui distingue le viager libre du viager occupé, c’est la possibilité pour l’acheteur de prendre possession du bien immédiatement après la vente, sans attendre le décès du vendeur.

Cette opération est essentiellement une vente à terme dont la durée est liée à l’espérance de vie du vendeur.

Fonctionnement du viager libre : bouquet, rente et droits d’usage

Un contrat de viager libre est conclu entre le vendeur, également appelé crédirentier, et l’acheteur, ou débirentier. Ce contrat inclut le paiement d’un bouquet, montant initial versé lors de la vente, et d’une rente viagère, versée régulièrement au vendeur jusqu’à son décès.

Les conditions financières, comme le montant du bouquet et de la rente, sont fixées selon plusieurs critères dont la valeur du bien, l’âge du vendeur, les taux d’intérêt et la réglementation fiscale. En général, le bouquet représente de 15 à 30 % de la valeur du bien, et la rente est calculée de façon à garantir au vendeur près de 70 % de la valeur de la propriété sur le restant de sa vie.

Dès la conclusion du contrat, l’acheteur devient propriétaire et peut occuper ou mettre en location le bien, tout en prenant en charge les frais courants, taxes, entretien et réparations. Le vendeur maintient certains droits d’usage et peut demander la résolution du contrat si la rente n’est pas payée, ou demander son ajustement en cas de changement significatif des situations financières.

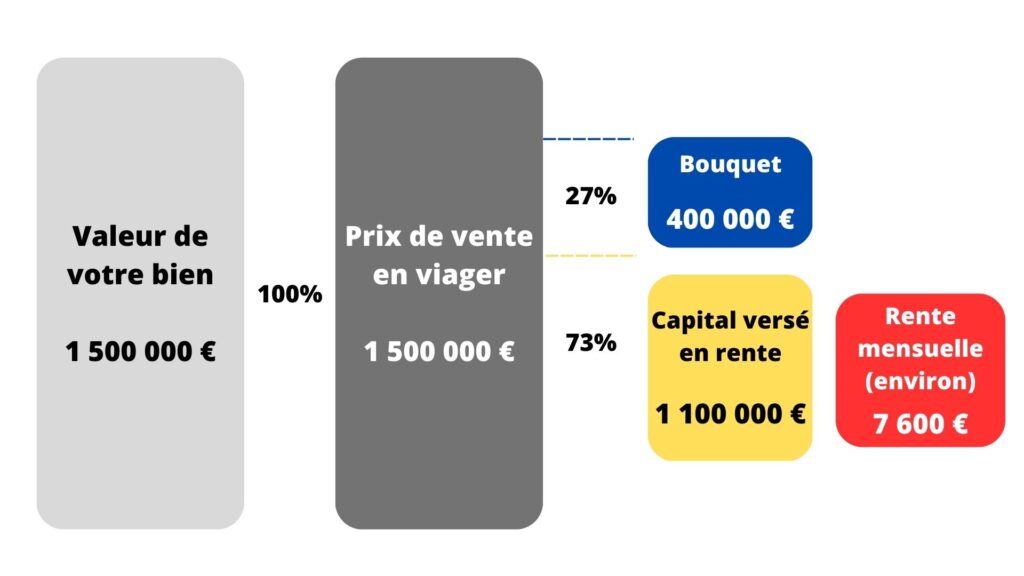

Exemple de calcul de viager libre

Le prix d’un viager libre est calculé en répartissant la valeur du bien entre le bouquet et la rente viagère. Le bouquet est le montant reçu comptant le jour de la vente tandis que la rente viagère est la somme perçue chaque mois pour toute la vie du vendeur.

Le prix de vente en viager libre est égal à la valeur vénale du bien, soit sa valeur de marché au moment de la vente.

Il faut ensuite faire la répartition entre le bouquet et la rente qui est définie par le vendeur.

Prenons l’exemple d’un bien d’une valeur de 1 500 000 € pour un vendeur avec une espérance de vie de 10 ans. Le vendeur décide de recevoir un bouquet de 400 000 €.

Le capital à convertir en rente viagère de 700 000 € est réparti sur 10 ans pour donner approximativement une rente mensuelle de 5 000 €.

Différences clés entre viager libre et viager occupé

La principale différence entre le viager libre et le viager occupé réside dans l’immédiateté de jouissance du bien par l’acheteur dans le premier cas, permettant éventuellement des revenus locatifs ou l’occupation personnelle dès l’achat. Cela rend le viager libre particulièrement attractif pour les investisseurs cherchant à acquérir de l’immobilier sans emprunt bancaire, tout comme pour les vendeurs désireux de se libérer des contraintes de gestion d’un bien tout en bénéficiant d’un revenu complémentaire à vie.

Toutefois, cette modalité de vente implique généralement un bouquet et une rente supérieurs à ceux du viager occupé, vu que l’acheteur acquiert la pleine propriété immédiatement. Le viager libre est également moins courant étant donné qu’il requiert que le vendeur ait accès à un autre logement ou à d’autres sources de revenus.

Les avantages et inconvénients de l’investissement en viager libre

Pour l’acheteur

L’investissement en viager libre offre à l’acheteur l’opportunité unique de devenir propriétaire d’un bien immobilier sans devoir solliciter un prêt bancaire conséquent. En effet, il acquiert le bien en versant initialement une somme appelée le bouquet, puis il complète par une rente viagère, le plus souvent moins onéreuse qu’une mensualité de prêt classique. Cette méthode d’achat permet donc des économies significatives sur les intérêts et frais bancaires.

De plus, cette formule offre à l’acheteur la possibilité d’occuper ou de louer le bien dès la conclusion de la vente. Cela lui confère une flexibilité notable dans la gestion de son patrimoine immobilier, incluant la faculté de revendre le bien selon son gré, en tenant compte du marché et des obligations de rente viagère restantes.

Un autre atout non négligeable réside dans les bénéfices fiscaux associés. Le bouquet et la rente viagère profitent d’un traitement fiscal favorable, qui prend en compte l’âge du vendeur et la durée du contrat. Ainsi, le bouquet jouit d’une exemption de droits de mutation tandis que la rente peut bénéficier d’un abattement pouvant atteindre 70% pour un vendeur de plus de 70 ans. De surcroît, la rente viagère n’entre pas dans le calcul de l’impôt sur la fortune immobilière (IFI).

Pour le vendeur

Pour le vendeur, vendre en viager libre constitue une opportunité de valoriser son bien au-delà des prix du marché, en intégrant la valeur de pleine propriété dans son prix. Cela lui permet de percevoir un bouquet initial conséquent, ouvrant la voie à des projets personnels ou à d’autres investissements immobiliers, tout en bénéficiant d’une rente viagère à vie comme complément de revenu réajustable.

En outre, cette formule libère le vendeur de toute gestion liée au bien, puisque l’acheteur en assume désormais la totalité des charges, taxes et travaux nécessaires. Le vendeur peut dès lors vivre plus sereinement, sans les préoccupations d’entretien ou de gestion locative.

En dernier lieu, le viager libre assure au vendeur une protection juridique et financière renforcée. Le contrat, scellé devant notaire, garantit le respect des engagements de chaque partie. Le vendeur conserve par ailleurs le droit de requérir la résolution du contrat en cas de non-paiement de la rente, de solliciter une révision de la rente en fonction de l’évolution des situations ou même de transférer la rente à ses héritiers.

Conseils clés pour réussir son investissement en viager libre

Évaluation et choix du bien

Lors de l’investissement en viager libre, il est crucial d’évaluer soigneusement le bien immobilier que vous envisagez d’acquérir. Cette évaluation doit prendre en compte l’état du bien, sa localisation, son potentiel locatif ainsi que sa valeur vénale et sa valeur en état occupé. Il est également recommandé de visiter personnellement le bien et de rencontrer le vendeur pour mieux comprendre son état de santé et sa situation personnelle.

Faire appel à un expert immobilier peut s’avérer très utile pour estimer la valeur du bien et pour définir le montant adéquat du bouquet ainsi que de la rente.

Négociation du bouquet et de la rente

Un bon investissement en viager libre passe également par une négociation efficace du bouquet et de la rente avec le vendeur. Rappelons que le bouquet représente la somme initiale versée au vendeur, et la rente est le montant versé périodiquement jusqu’au décès de celui-ci. Ces montants sont influencés par divers facteurs, tels que la valeur du bien, l’âge du vendeur, le taux d’intérêt et la fiscalité applicable.

Le calcul du bouquet et de la rente relève d’une négociation entre acheteur et vendeur, cherchant un équilibre qui prenne en compte la capacité financière de l’acheteur, le rendement locatif attendu et l’espérance de vie du vendeur.

Implications fiscales et légales

Il est essentiel de bien comprendre les implications fiscales et légales de l’investissement en viager libre. Ce dernier est régulé par un régime fiscal particulier, qui varie selon que vous soyez le vendeur ou l’acheteur. Le vendeur est imposé sur le bouquet et sur une portion de la rente, en fonction de son âge et de la durée du contrat.

L’acheteur profite d’une exonération sur les droits de mutation relatifs au bouquet, et d’un abattement sur la rente selon l’âge du vendeur. De plus, si l’acheteur met le bien en location, il est assujetti à l’impôt sur le revenu et aux prélèvements sociaux sur les revenus locatifs.

Les règles juridiques spécifiques encadrent les droits et obligations des parties dans un viager libre. Il est donc nécessaire qu’un contrat soit établi par un notaire pour assurer la validité et la sécurité de la vente.

Choix du notaire et sécurisation de la transaction

Choisir avec soin le notaire est le quatrième conseil indispensable pour un investissement réussi. Comme professionnel du droit, le notaire joue un rôle clé dans la vente en rédigeant le contrat, en vérifiant les documents, en collectant les taxes et frais, et en garantissant le transfert de propriété.

Optez pour un notaire compétent, expérimenté et de confiance, qui vous accompagnera efficacement dans cette démarche. Il est possible de choisir soit le même notaire que le vendeur, soit un professionnel différent.

La souscription à une assurance décès-invalidité, garantissant le paiement de la rente en cas de décès ou d’invalidité du vendeur, et la demande d’une hypothèque sur le bien, permettant sa saisie en cas de défaut de paiement, sont des mesures pour sécuriser davantage la transaction.

Conclusion

Cet article vous a permis de découvrir le concept du viager libre, son fonctionnement, ses avantages et inconvénients, ainsi que des conseils essentiels pour réussir un investissement dans ce domaine. Le viager libre est une forme de transaction immobilière offrant la possibilité à un vendeur de transférer sa propriété à un acheteur moyennant un paiement initial (le bouquet) et une rente périodique, tout en conservant le droit d’utiliser le bien. Cette option d’achat présente des bénéfices à la fois pour le vendeur et pour l’acheteur, malgré la nécessité de bien comprendre les aspects fiscaux et légaux impliqués.

Pour vous lancer dans un investissement en viager libre, il est recommandé de solliciter l’aide d’un notaire qualifié afin de garantir la sécurité de la transaction. Pour toute demande d’information supplémentaire ou pour obtenir une estimation gratuite de votre propriété en viager libre, n’hésitez pas à nous contacter.